DB

@dbacka.bsky.social

En påg som vet priset på allting, men värdet av ingenting.

Pinned

DB

@dbacka.bsky.social

· Jul 31

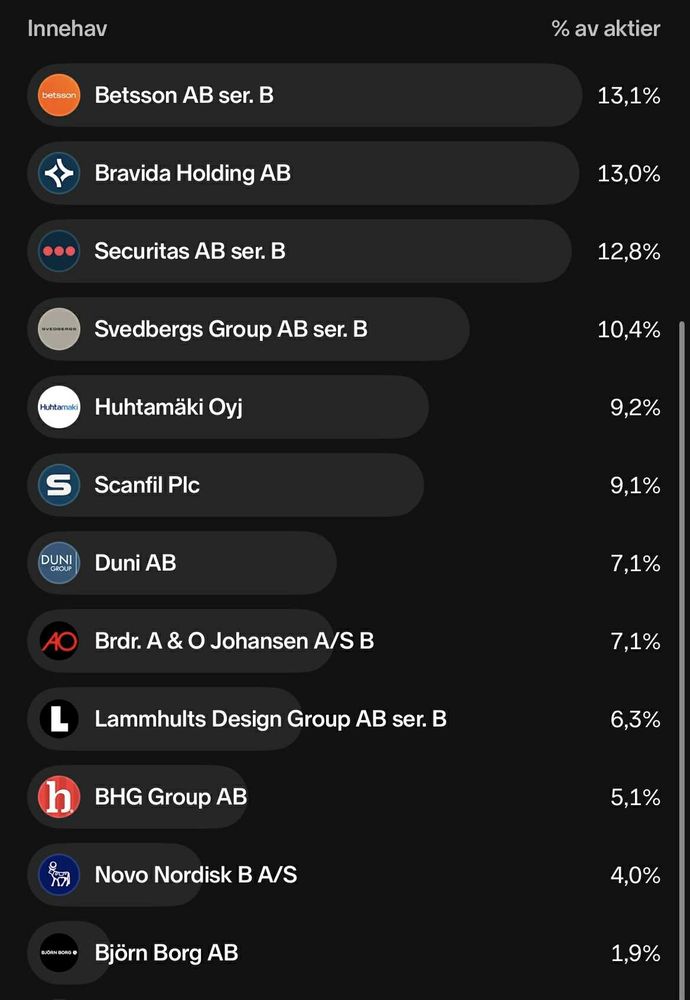

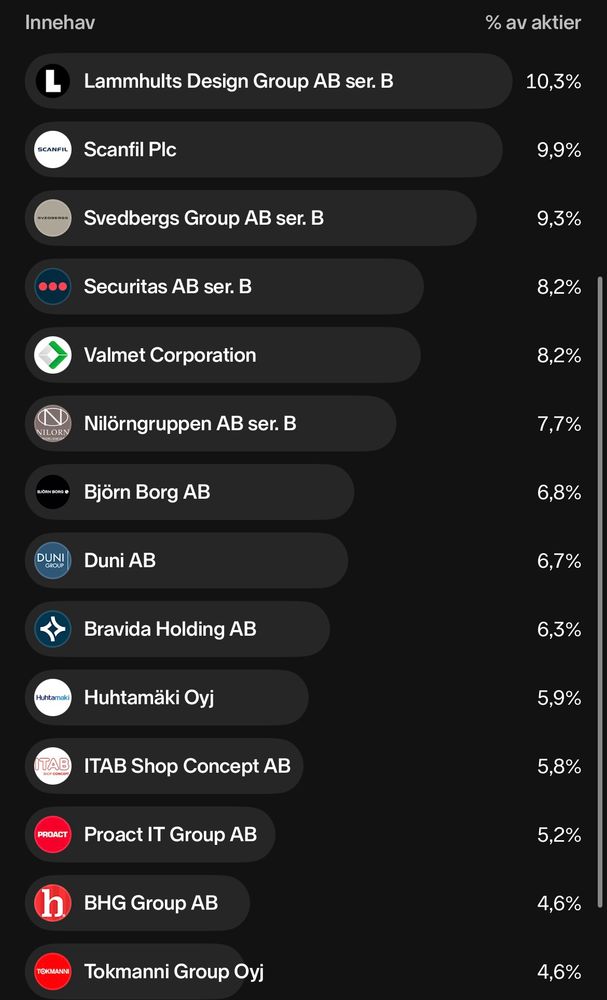

2025-07-31. YTD 15.1 %.

- Köpt AOJ, Betsson och Nelly. Nelly billigare på rapportdag trots +20 %. Köpte även lite Novo idag.

- Sålt Nilörn, ITAB, Tokmanni, Valmet & Nelly. Alla utom två sistnämda rejäla sänken i Q2. Nelly såld idag.

- Ökat i Bravida och Securitas.

- Minskat i Lammhults.

- Köpt AOJ, Betsson och Nelly. Nelly billigare på rapportdag trots +20 %. Köpte även lite Novo idag.

- Sålt Nilörn, ITAB, Tokmanni, Valmet & Nelly. Alla utom två sistnämda rejäla sänken i Q2. Nelly såld idag.

- Ökat i Bravida och Securitas.

- Minskat i Lammhults.

Duni har underpresterat i ett antal kvartal och verkar dessutom på en tuff marknad. Data över seated dinners visar uppåtgående trend. 1 jan '26 sänks dinner-VAT i DE från 19 % till 7 %.

Nedsidan känns begränsad med Mellby Gård som rejäl krockkudde. Räcker det med ett enda bra kvartal för uppgång?

Nedsidan känns begränsad med Mellby Gård som rejäl krockkudde. Räcker det med ett enda bra kvartal för uppgång?

August 8, 2025 at 2:32 PM

Duni har underpresterat i ett antal kvartal och verkar dessutom på en tuff marknad. Data över seated dinners visar uppåtgående trend. 1 jan '26 sänks dinner-VAT i DE från 19 % till 7 %.

Nedsidan känns begränsad med Mellby Gård som rejäl krockkudde. Räcker det med ett enda bra kvartal för uppgång?

Nedsidan känns begränsad med Mellby Gård som rejäl krockkudde. Räcker det med ett enda bra kvartal för uppgång?

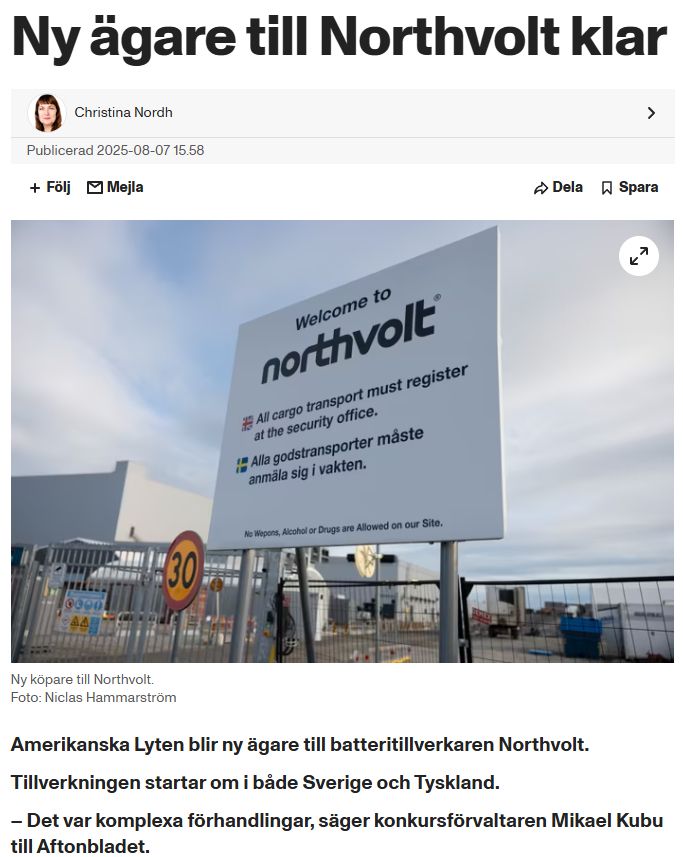

Då ska väl Bravida ha tillbaka sina 100 kaniner som de skrev ned 2024 :) Ingen liten del av Bravida Sveriges EBIT.

August 8, 2025 at 1:42 PM

Då ska väl Bravida ha tillbaka sina 100 kaniner som de skrev ned 2024 :) Ingen liten del av Bravida Sveriges EBIT.

2025-07-31. YTD 15.1 %.

- Köpt AOJ, Betsson och Nelly. Nelly billigare på rapportdag trots +20 %. Köpte även lite Novo idag.

- Sålt Nilörn, ITAB, Tokmanni, Valmet & Nelly. Alla utom två sistnämda rejäla sänken i Q2. Nelly såld idag.

- Ökat i Bravida och Securitas.

- Minskat i Lammhults.

- Köpt AOJ, Betsson och Nelly. Nelly billigare på rapportdag trots +20 %. Köpte även lite Novo idag.

- Sålt Nilörn, ITAB, Tokmanni, Valmet & Nelly. Alla utom två sistnämda rejäla sänken i Q2. Nelly såld idag.

- Ökat i Bravida och Securitas.

- Minskat i Lammhults.

July 31, 2025 at 4:12 PM

2025-07-31. YTD 15.1 %.

- Köpt AOJ, Betsson och Nelly. Nelly billigare på rapportdag trots +20 %. Köpte även lite Novo idag.

- Sålt Nilörn, ITAB, Tokmanni, Valmet & Nelly. Alla utom två sistnämda rejäla sänken i Q2. Nelly såld idag.

- Ökat i Bravida och Securitas.

- Minskat i Lammhults.

- Köpt AOJ, Betsson och Nelly. Nelly billigare på rapportdag trots +20 %. Köpte även lite Novo idag.

- Sålt Nilörn, ITAB, Tokmanni, Valmet & Nelly. Alla utom två sistnämda rejäla sänken i Q2. Nelly såld idag.

- Ökat i Bravida och Securitas.

- Minskat i Lammhults.

Pharma känns komplicerat (”zepbound”, ”compound drugs” osv) - men tittar jag på objektiv data kring tillväxt (som hackat litegrann - men kommit tillbaka) i oms och vinst över tid och jämför multipel med historisk så är det svårt att inte bli sugen.

July 29, 2025 at 1:44 PM

Pharma känns komplicerat (”zepbound”, ”compound drugs” osv) - men tittar jag på objektiv data kring tillväxt (som hackat litegrann - men kommit tillbaka) i oms och vinst över tid och jämför multipel med historisk så är det svårt att inte bli sugen.

Nu är det mesta för 2025 inprisat. Aktien brukar vara volatil osv.

July 24, 2025 at 9:24 AM

Nu är det mesta för 2025 inprisat. Aktien brukar vara volatil osv.

Älskar Q2!

(förutom Nilörns, vilket skämt)

(förutom Nilörns, vilket skämt)

July 18, 2025 at 3:03 PM

Älskar Q2!

(förutom Nilörns, vilket skämt)

(förutom Nilörns, vilket skämt)

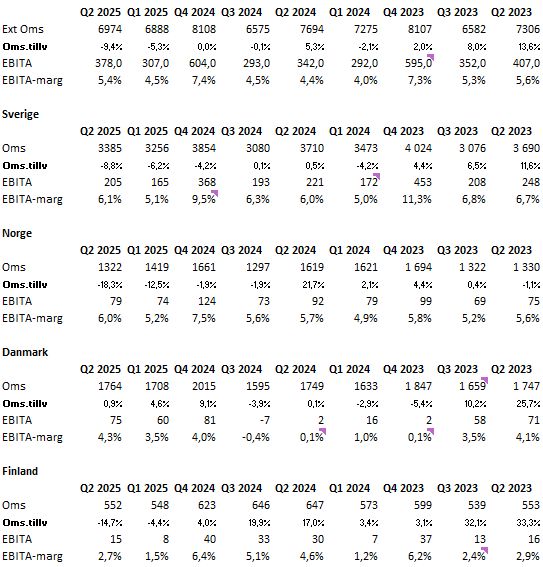

Bravida.

- Stort tapp i omsättning i Sverige, Norge och Finland - lyckas hålla marginalen i princip intakt i Sverige och Norge.

- VD räknar med 5 % EBITA helår i Danmark. Ath orderingång??

Tycker rapporten är bra, särskilt informationen om Danmark, och lyfter mina estimat 2025 något.

- Stort tapp i omsättning i Sverige, Norge och Finland - lyckas hålla marginalen i princip intakt i Sverige och Norge.

- VD räknar med 5 % EBITA helår i Danmark. Ath orderingång??

Tycker rapporten är bra, särskilt informationen om Danmark, och lyfter mina estimat 2025 något.

July 11, 2025 at 8:07 AM

Bravida.

- Stort tapp i omsättning i Sverige, Norge och Finland - lyckas hålla marginalen i princip intakt i Sverige och Norge.

- VD räknar med 5 % EBITA helår i Danmark. Ath orderingång??

Tycker rapporten är bra, särskilt informationen om Danmark, och lyfter mina estimat 2025 något.

- Stort tapp i omsättning i Sverige, Norge och Finland - lyckas hålla marginalen i princip intakt i Sverige och Norge.

- VD räknar med 5 % EBITA helår i Danmark. Ath orderingång??

Tycker rapporten är bra, särskilt informationen om Danmark, och lyfter mina estimat 2025 något.

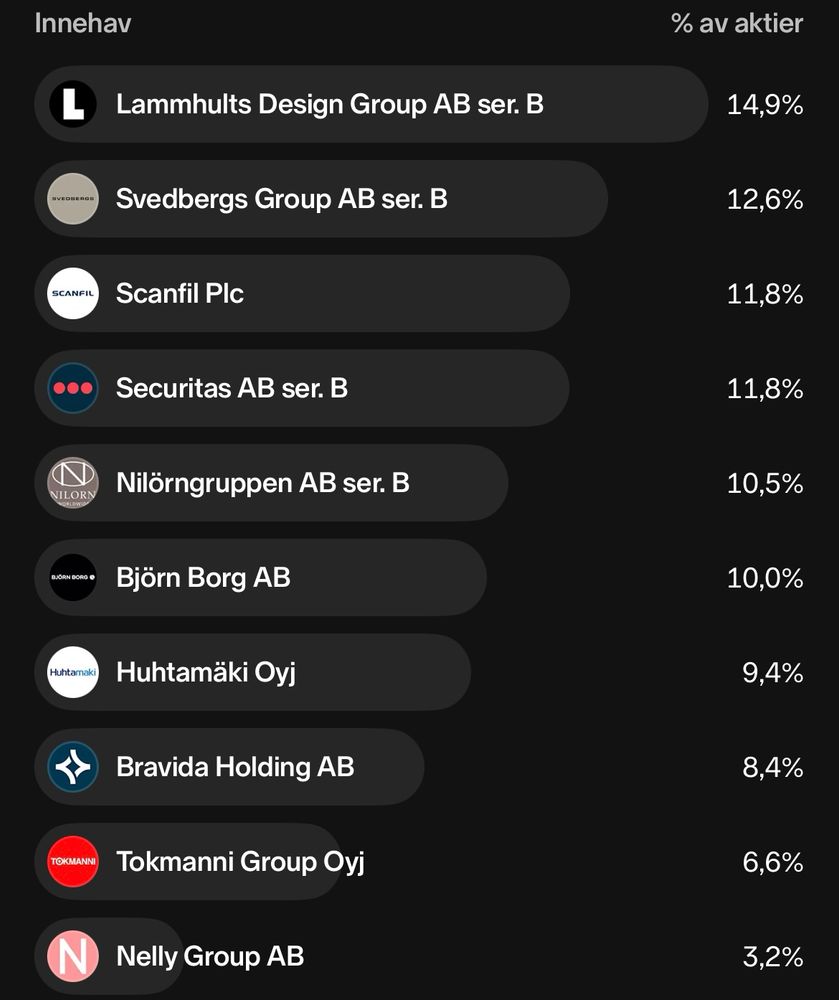

2025-06-30. YTD 15.8 %. Köpt BHG, Duni, Itab och Proact. Sålt Nelly.

June 30, 2025 at 3:56 PM

2025-06-30. YTD 15.8 %. Köpt BHG, Duni, Itab och Proact. Sålt Nelly.

2025-05-31. YTD 13.5 %. Köpt Huhtamäki, sålt Valmet, Nelly och Betsson.

Minskat och sålt av i stor utsträckning, ”sell in May and go away”-situation. Kassa nästan 50 %. Nya tag i höst om ingen större korrigering sker innan dess!

Minskat och sålt av i stor utsträckning, ”sell in May and go away”-situation. Kassa nästan 50 %. Nya tag i höst om ingen större korrigering sker innan dess!

May 31, 2025 at 1:44 PM

2025-05-31. YTD 13.5 %. Köpt Huhtamäki, sålt Valmet, Nelly och Betsson.

Minskat och sålt av i stor utsträckning, ”sell in May and go away”-situation. Kassa nästan 50 %. Nya tag i höst om ingen större korrigering sker innan dess!

Minskat och sålt av i stor utsträckning, ”sell in May and go away”-situation. Kassa nästan 50 %. Nya tag i höst om ingen större korrigering sker innan dess!

Tokmanni.

- Försämrad bruttomarginal i kombination med ökad OPEX i Dollarstore tynger resultatet. Marknaden orolig att något är på tok - Dollarstore VD fick kicken relativt nyss.

- Påsk i jämförelsetalet.

- Helårsprognos upprepas och Q2 har börjat bra. Key takeaways för mig.

- Försämrad bruttomarginal i kombination med ökad OPEX i Dollarstore tynger resultatet. Marknaden orolig att något är på tok - Dollarstore VD fick kicken relativt nyss.

- Påsk i jämförelsetalet.

- Helårsprognos upprepas och Q2 har börjat bra. Key takeaways för mig.

May 16, 2025 at 7:47 AM

Tokmanni.

- Försämrad bruttomarginal i kombination med ökad OPEX i Dollarstore tynger resultatet. Marknaden orolig att något är på tok - Dollarstore VD fick kicken relativt nyss.

- Påsk i jämförelsetalet.

- Helårsprognos upprepas och Q2 har börjat bra. Key takeaways för mig.

- Försämrad bruttomarginal i kombination med ökad OPEX i Dollarstore tynger resultatet. Marknaden orolig att något är på tok - Dollarstore VD fick kicken relativt nyss.

- Påsk i jämförelsetalet.

- Helårsprognos upprepas och Q2 har börjat bra. Key takeaways för mig.

Reposted by DB

Vet ganska många investerare som tittar på Börsdatas årsgrafer och ser en minskad omsättning, lägre bruttomarginal och bruttoresultat samt negativt EBIT och avfärdar bolaget därefter.

Det är just därför jag blir så bull. Ingen analytiker, ingen betald uppdragsanalys, ingen likviditet i aktien

Det är just därför jag blir så bull. Ingen analytiker, ingen betald uppdragsanalys, ingen likviditet i aktien

April 30, 2025 at 6:34 PM

Vet ganska många investerare som tittar på Börsdatas årsgrafer och ser en minskad omsättning, lägre bruttomarginal och bruttoresultat samt negativt EBIT och avfärdar bolaget därefter.

Det är just därför jag blir så bull. Ingen analytiker, ingen betald uppdragsanalys, ingen likviditet i aktien

Det är just därför jag blir så bull. Ingen analytiker, ingen betald uppdragsanalys, ingen likviditet i aktien

2025-04-30. YTD 12.1 %.

Köpt Valmet. Sålt Elanders och Duni efter rapporter. Minskat i ITAB efter rapport.

Är nöjd med hur portföljbolagen rapporterat i genomsnitt, i synnerhet Svedbergs som gör det otroligt bra trots motvind.

Kastade in varenda öre på börsen i april. Nu lite mer kassa igen.

Köpt Valmet. Sålt Elanders och Duni efter rapporter. Minskat i ITAB efter rapport.

Är nöjd med hur portföljbolagen rapporterat i genomsnitt, i synnerhet Svedbergs som gör det otroligt bra trots motvind.

Kastade in varenda öre på börsen i april. Nu lite mer kassa igen.

April 30, 2025 at 11:21 AM

2025-04-30. YTD 12.1 %.

Köpt Valmet. Sålt Elanders och Duni efter rapporter. Minskat i ITAB efter rapport.

Är nöjd med hur portföljbolagen rapporterat i genomsnitt, i synnerhet Svedbergs som gör det otroligt bra trots motvind.

Kastade in varenda öre på börsen i april. Nu lite mer kassa igen.

Köpt Valmet. Sålt Elanders och Duni efter rapporter. Minskat i ITAB efter rapport.

Är nöjd med hur portföljbolagen rapporterat i genomsnitt, i synnerhet Svedbergs som gör det otroligt bra trots motvind.

Kastade in varenda öre på börsen i april. Nu lite mer kassa igen.

Lammhults flash.

- Minskar OPEX med 5 MSEK och ökar bruttoresultat 5 MSEK yoy. Kostnadsbesparingarna biter. Fullt effekt slutet av 2025.

- Stark orderingång +12 % och orderstock +27 % yoy.

- Hade väntat mig något starkare på topline.

Solid rapport.

- Minskar OPEX med 5 MSEK och ökar bruttoresultat 5 MSEK yoy. Kostnadsbesparingarna biter. Fullt effekt slutet av 2025.

- Stark orderingång +12 % och orderstock +27 % yoy.

- Hade väntat mig något starkare på topline.

Solid rapport.

April 25, 2025 at 11:50 AM

Lammhults flash.

- Minskar OPEX med 5 MSEK och ökar bruttoresultat 5 MSEK yoy. Kostnadsbesparingarna biter. Fullt effekt slutet av 2025.

- Stark orderingång +12 % och orderstock +27 % yoy.

- Hade väntat mig något starkare på topline.

Solid rapport.

- Minskar OPEX med 5 MSEK och ökar bruttoresultat 5 MSEK yoy. Kostnadsbesparingarna biter. Fullt effekt slutet av 2025.

- Stark orderingång +12 % och orderstock +27 % yoy.

- Hade väntat mig något starkare på topline.

Solid rapport.

Pricer. Ajaj.

- Orderingången tappar 53 %. Uppenbart tappat volym inför avvecklat arbete med StrongPoint.

- Troligen tappat Carrefour i Frankrike (hög bruttomarginal i Q1, Carrefour har lägre marginal).

- Omsättning och EBIT rasar. Nuvarande OPEX är för hög för den här kostymen.

- Orderingången tappar 53 %. Uppenbart tappat volym inför avvecklat arbete med StrongPoint.

- Troligen tappat Carrefour i Frankrike (hög bruttomarginal i Q1, Carrefour har lägre marginal).

- Omsättning och EBIT rasar. Nuvarande OPEX är för hög för den här kostymen.

April 25, 2025 at 10:20 AM

Pricer. Ajaj.

- Orderingången tappar 53 %. Uppenbart tappat volym inför avvecklat arbete med StrongPoint.

- Troligen tappat Carrefour i Frankrike (hög bruttomarginal i Q1, Carrefour har lägre marginal).

- Omsättning och EBIT rasar. Nuvarande OPEX är för hög för den här kostymen.

- Orderingången tappar 53 %. Uppenbart tappat volym inför avvecklat arbete med StrongPoint.

- Troligen tappat Carrefour i Frankrike (hög bruttomarginal i Q1, Carrefour har lägre marginal).

- Omsättning och EBIT rasar. Nuvarande OPEX är för hög för den här kostymen.

Duni.

- Food Packaging: Minskad omsättning till följd av hög konkurrens. För högt lager innebär höga lagerkostnader. Bestående känsla att det här blir en felsatsning. ESG slår inte lika högt 2025 som 2021.

- Dining Sol ungefär som väntat, justerat för negativ påverkan av stärkt SEK (ca 20 MSEK).

- Food Packaging: Minskad omsättning till följd av hög konkurrens. För högt lager innebär höga lagerkostnader. Bestående känsla att det här blir en felsatsning. ESG slår inte lika högt 2025 som 2021.

- Dining Sol ungefär som väntat, justerat för negativ påverkan av stärkt SEK (ca 20 MSEK).

April 25, 2025 at 9:11 AM

Duni.

- Food Packaging: Minskad omsättning till följd av hög konkurrens. För högt lager innebär höga lagerkostnader. Bestående känsla att det här blir en felsatsning. ESG slår inte lika högt 2025 som 2021.

- Dining Sol ungefär som väntat, justerat för negativ påverkan av stärkt SEK (ca 20 MSEK).

- Food Packaging: Minskad omsättning till följd av hög konkurrens. För högt lager innebär höga lagerkostnader. Bestående känsla att det här blir en felsatsning. ESG slår inte lika högt 2025 som 2021.

- Dining Sol ungefär som väntat, justerat för negativ påverkan av stärkt SEK (ca 20 MSEK).

Högre rörelsemarginal i HMY än de 5 % adj EBIT som presenterades avseende 2023.

Förvärvsmultipeln lägre och framtiden än ljusare.

Förvärvsmultipeln lägre och framtiden än ljusare.

April 16, 2025 at 7:35 AM

Högre rörelsemarginal i HMY än de 5 % adj EBIT som presenterades avseende 2023.

Förvärvsmultipeln lägre och framtiden än ljusare.

Förvärvsmultipeln lägre och framtiden än ljusare.

Otroligt spännande att läsa hur de resonerar.

March 27, 2025 at 9:54 AM

Otroligt spännande att läsa hur de resonerar.

Bull Svedbergs (svenska benet) från Q2 🤠

March 21, 2025 at 11:08 AM

Bull Svedbergs (svenska benet) från Q2 🤠

KABE

- Gissar på att reverserat varsel är småländska för "produktionen är i balans". Kabe borde kunna spotta ur mer än 6 % ebit.

www.sverigesradio.se/artikel/kabe...

- Reggade svenska husvagnar (+29 %) och husbilar (+68 %) upp i feb 2025 yoy.

Intressant case IMO.

- Gissar på att reverserat varsel är småländska för "produktionen är i balans". Kabe borde kunna spotta ur mer än 6 % ebit.

www.sverigesradio.se/artikel/kabe...

- Reggade svenska husvagnar (+29 %) och husbilar (+68 %) upp i feb 2025 yoy.

Intressant case IMO.

Kabe behåller personal – efter order från England - P4 Jönköping

Mellan 45 och 50 av dom som varslats om uppsägning på Kabe i Tenhult utanför Jönköping får vara kvar fram till semestern. Husbils- och husvagnstillverkaren ...

www.sverigesradio.se

March 20, 2025 at 2:08 PM

KABE

- Gissar på att reverserat varsel är småländska för "produktionen är i balans". Kabe borde kunna spotta ur mer än 6 % ebit.

www.sverigesradio.se/artikel/kabe...

- Reggade svenska husvagnar (+29 %) och husbilar (+68 %) upp i feb 2025 yoy.

Intressant case IMO.

- Gissar på att reverserat varsel är småländska för "produktionen är i balans". Kabe borde kunna spotta ur mer än 6 % ebit.

www.sverigesradio.se/artikel/kabe...

- Reggade svenska husvagnar (+29 %) och husbilar (+68 %) upp i feb 2025 yoy.

Intressant case IMO.

Pricer.

- Marknaden orolig över vad tappet av StrongPoint ska innebära och även tullar (gissar jag).

- Vetifan om jag tror att de klarar 8 % ebit 2025 som estimaten nedan ger, men säg 6.5 % ebit och 0 % tillväxt? Ingen orimlig värdering ens på ett sådant estimat.

- Marknaden orolig över vad tappet av StrongPoint ska innebära och även tullar (gissar jag).

- Vetifan om jag tror att de klarar 8 % ebit 2025 som estimaten nedan ger, men säg 6.5 % ebit och 0 % tillväxt? Ingen orimlig värdering ens på ett sådant estimat.

March 12, 2025 at 2:04 PM

Pricer.

- Marknaden orolig över vad tappet av StrongPoint ska innebära och även tullar (gissar jag).

- Vetifan om jag tror att de klarar 8 % ebit 2025 som estimaten nedan ger, men säg 6.5 % ebit och 0 % tillväxt? Ingen orimlig värdering ens på ett sådant estimat.

- Marknaden orolig över vad tappet av StrongPoint ska innebära och även tullar (gissar jag).

- Vetifan om jag tror att de klarar 8 % ebit 2025 som estimaten nedan ger, men säg 6.5 % ebit och 0 % tillväxt? Ingen orimlig värdering ens på ett sådant estimat.

Tokmanni.

- Stark tillväxt i Dollarstore (10 %) och en under förutsättningarna god tillväxt i finska Tokmanni (4 %).

- Bruttomarginalen flat yoy; livsmedelsandelen har ökat något.

- Guidar för oms.tillväxt på 5.6 % 2025 och ebit kring 7 %.

Markn verkar ha velat ha mer, men i linje med mina est.

- Stark tillväxt i Dollarstore (10 %) och en under förutsättningarna god tillväxt i finska Tokmanni (4 %).

- Bruttomarginalen flat yoy; livsmedelsandelen har ökat något.

- Guidar för oms.tillväxt på 5.6 % 2025 och ebit kring 7 %.

Markn verkar ha velat ha mer, men i linje med mina est.

March 7, 2025 at 8:24 AM

Tokmanni.

- Stark tillväxt i Dollarstore (10 %) och en under förutsättningarna god tillväxt i finska Tokmanni (4 %).

- Bruttomarginalen flat yoy; livsmedelsandelen har ökat något.

- Guidar för oms.tillväxt på 5.6 % 2025 och ebit kring 7 %.

Markn verkar ha velat ha mer, men i linje med mina est.

- Stark tillväxt i Dollarstore (10 %) och en under förutsättningarna god tillväxt i finska Tokmanni (4 %).

- Bruttomarginalen flat yoy; livsmedelsandelen har ökat något.

- Guidar för oms.tillväxt på 5.6 % 2025 och ebit kring 7 %.

Markn verkar ha velat ha mer, men i linje med mina est.

Red or blue? Hög VIX brukar innebära ökning i kvalitetsbolag för egen del.

March 4, 2025 at 2:43 PM

Red or blue? Hög VIX brukar innebära ökning i kvalitetsbolag för egen del.

Det blir Volvo via Bilia istället ;)

March 2, 2025 at 8:52 AM

Det blir Volvo via Bilia istället ;)

2025-02-28. YTD 11.8%. 1y 32.8%. 3y 142.1 %.

Köpt Nelly, Betsson och Cloetta.

Sålt Valmet, MEKO, Berner, Bulten, Bravida, Loomis och Bilia.

Passar på att säga hej till era alla på Bluesky!

Köpt Nelly, Betsson och Cloetta.

Sålt Valmet, MEKO, Berner, Bulten, Bravida, Loomis och Bilia.

Passar på att säga hej till era alla på Bluesky!

February 28, 2025 at 4:37 PM

2025-02-28. YTD 11.8%. 1y 32.8%. 3y 142.1 %.

Köpt Nelly, Betsson och Cloetta.

Sålt Valmet, MEKO, Berner, Bulten, Bravida, Loomis och Bilia.

Passar på att säga hej till era alla på Bluesky!

Köpt Nelly, Betsson och Cloetta.

Sålt Valmet, MEKO, Berner, Bulten, Bravida, Loomis och Bilia.

Passar på att säga hej till era alla på Bluesky!