Bach Capital

@capitalbach.bsky.social

2024: 14%

2023: 13%

2022: 24%

2021: 28%

2020: 143%

2019: 61%

2018: -16%

2017: 3%

2023: 13%

2022: 24%

2021: 28%

2020: 143%

2019: 61%

2018: -16%

2017: 3%

Kolla Nordea, Degiro kanske

July 23, 2025 at 8:50 PM

Kolla Nordea, Degiro kanske

x.com

July 19, 2025 at 9:12 AM

Broadleaf. Japansk mjukvara i SaaS-övergång. Har antagligen en extrem marginalresa framför sig, från nu ett par % ebit marg. (precis slagit om till lönsamhet) till 40% 2028. Handlas på ca 6x ebit 2027, 4x ebit 2028. Höjd prognos för H1 än tidigare kommunicerat:

www.broadleaf.co.jp/Portals/0/im...

www.broadleaf.co.jp/Portals/0/im...

www.broadleaf.co.jp

July 19, 2025 at 9:09 AM

Broadleaf. Japansk mjukvara i SaaS-övergång. Har antagligen en extrem marginalresa framför sig, från nu ett par % ebit marg. (precis slagit om till lönsamhet) till 40% 2028. Handlas på ca 6x ebit 2027, 4x ebit 2028. Höjd prognos för H1 än tidigare kommunicerat:

www.broadleaf.co.jp/Portals/0/im...

www.broadleaf.co.jp/Portals/0/im...

Det där är bara att KBT:a sig igenom! ;)

July 4, 2025 at 6:56 PM

Det där är bara att KBT:a sig igenom! ;)

Utveckla, vad är det jobbiga? Tror att det är en större tröskel än nödvändigt för många, mäklarna är ju där för att hjälpa en med just detta! Också bra för långsiktigheten att det är lite tröskel för både köp och sälj.

July 4, 2025 at 4:46 PM

Utveckla, vad är det jobbiga? Tror att det är en större tröskel än nödvändigt för många, mäklarna är ju där för att hjälpa en med just detta! Också bra för långsiktigheten att det är lite tröskel för både köp och sälj.

Bolagets rapportering är gles. 17 juli väntas "Q2 revenue report" men H1 report släpar ända till 9 oktober, dvs efter att Q3 är slut. En på många sätt märklig struktur. Därför får min tes upprätthållas via mer subtil data, som utdragen från ovan intervju. Tills vidare håller lönsamhetstesen för mig.

July 1, 2025 at 10:17 AM

Bolagets rapportering är gles. 17 juli väntas "Q2 revenue report" men H1 report släpar ända till 9 oktober, dvs efter att Q3 är slut. En på många sätt märklig struktur. Därför får min tes upprätthållas via mer subtil data, som utdragen från ovan intervju. Tills vidare håller lönsamhetstesen för mig.

... "Men nu återgår bolaget till lönsam tillväxt, och 2025 väntas positivt resultat tack vare stark tillväxt och kostnadskontroll, med stabil personalstyrka och hanterade kostnader."

... "2025 blir ett vändningsår mot stabil lönsamhet, stärkt kassa och fortsatta strategiska satsningar."

... "2025 blir ett vändningsår mot stabil lönsamhet, stärkt kassa och fortsatta strategiska satsningar."

July 1, 2025 at 10:17 AM

... "Men nu återgår bolaget till lönsam tillväxt, och 2025 väntas positivt resultat tack vare stark tillväxt och kostnadskontroll, med stabil personalstyrka och hanterade kostnader."

... "2025 blir ett vändningsår mot stabil lönsamhet, stärkt kassa och fortsatta strategiska satsningar."

... "2025 blir ett vändningsår mot stabil lönsamhet, stärkt kassa och fortsatta strategiska satsningar."

Här är en intervju med grundaren från 30/6 (klistra in i chatGPT och översätt om du vill)

www.zonebourse.com/actualite-bo...

På ett par ställen i intervjun nämns lönsamhetens mål:

www.zonebourse.com/actualite-bo...

På ett par ställen i intervjun nämns lönsamhetens mål:

Wallix : "Nous attendons en Europe un sursaut en matière de souveraineté numérique"

Leader européen de la cybersécurité dans le domaine de la gestion des identités et des accès, WALLIX connait une renaissance boursière, 10 ans après sa cotation. Un phénomène qui tient à la...

www.zonebourse.com

July 1, 2025 at 10:17 AM

Här är en intervju med grundaren från 30/6 (klistra in i chatGPT och översätt om du vill)

www.zonebourse.com/actualite-bo...

På ett par ställen i intervjun nämns lönsamhetens mål:

www.zonebourse.com/actualite-bo...

På ett par ställen i intervjun nämns lönsamhetens mål:

Wallix har en historik av att inte ha ett lönsamt helår så långt bak jag kan se (från 2015). De har uttryckligen sagt att 2025 är året då lönsamheten kommer. Ledningens ord väger tungt. Om det visar sig inte stämma omvärderas allt för mig. Utan tes vill jag inte äga.

July 1, 2025 at 10:17 AM

Wallix har en historik av att inte ha ett lönsamt helår så långt bak jag kan se (från 2015). De har uttryckligen sagt att 2025 är året då lönsamheten kommer. Ledningens ord väger tungt. Om det visar sig inte stämma omvärderas allt för mig. Utan tes vill jag inte äga.

Det får var och en avgöra själv. Vad som är en köpvärd aktie är högst subjektivt.

June 30, 2025 at 5:14 PM

Det får var och en avgöra själv. Vad som är en köpvärd aktie är högst subjektivt.

Poddgäster i all ära, men mest av allt undrar jag ju om den där kundvagnen i bakgrunden. Otrolig inredningsdetalj! Vad finns däri?

June 25, 2025 at 6:41 AM

Poddgäster i all ära, men mest av allt undrar jag ju om den där kundvagnen i bakgrunden. Otrolig inredningsdetalj! Vad finns däri?

Länk till Q1 25-presentation samt forecast:

www.broadleaf.co.jp/Portals/0/im...

@brunsascap.bsky.social och @jornsbullmarknad.bsky.social tjattrar lite om det i Börsmagget i följanda avsnitt:

open.spotify.com/episode/1pPC...

open.spotify.com/episode/6WLW...

www.broadleaf.co.jp/Portals/0/im...

@brunsascap.bsky.social och @jornsbullmarknad.bsky.social tjattrar lite om det i Börsmagget i följanda avsnitt:

open.spotify.com/episode/1pPC...

open.spotify.com/episode/6WLW...

www.broadleaf.co.jp

May 26, 2025 at 5:23 PM

Länk till Q1 25-presentation samt forecast:

www.broadleaf.co.jp/Portals/0/im...

@brunsascap.bsky.social och @jornsbullmarknad.bsky.social tjattrar lite om det i Börsmagget i följanda avsnitt:

open.spotify.com/episode/1pPC...

open.spotify.com/episode/6WLW...

www.broadleaf.co.jp/Portals/0/im...

@brunsascap.bsky.social och @jornsbullmarknad.bsky.social tjattrar lite om det i Börsmagget i följanda avsnitt:

open.spotify.com/episode/1pPC...

open.spotify.com/episode/6WLW...

Jag kan helt enkelt för lite om japanska ekonomin och hur det spiller över på annat. Även om caset typ känns omöjligt att inte räkna hem på tre år så finns det andra case, i en tryggare geografi, som också kommer vara bra. Det blir således en balansgång mellan potentiell avkastning och huvudbry.

May 26, 2025 at 5:23 PM

Jag kan helt enkelt för lite om japanska ekonomin och hur det spiller över på annat. Även om caset typ känns omöjligt att inte räkna hem på tre år så finns det andra case, i en tryggare geografi, som också kommer vara bra. Det blir således en balansgång mellan potentiell avkastning och huvudbry.

Jag vet inte, utifrån ”värderingskultur”, vad ett SaaS-bolag likt detta bör ha för multipel i Japan. Jag har noll koll på Yenens korrelation till Kronan, samtidigt som flera röster talar om ett överbelånat folk med risk för ytterligare ekonomisk kris.

May 26, 2025 at 5:23 PM

Jag vet inte, utifrån ”värderingskultur”, vad ett SaaS-bolag likt detta bör ha för multipel i Japan. Jag har noll koll på Yenens korrelation till Kronan, samtidigt som flera röster talar om ett överbelånat folk med risk för ytterligare ekonomisk kris.

Under mina snart tio år på börs så har jag matats med Japan som stagnationens rike och på så sätt blivit en investeringsregion jag knappt rört (med undantag för Nintendo-trackern i samband med releasen av Tears of the Kingdom), med någon slags tanke om att det även skulle påverka enskilda picks.

May 26, 2025 at 5:23 PM

Under mina snart tio år på börs så har jag matats med Japan som stagnationens rike och på så sätt blivit en investeringsregion jag knappt rört (med undantag för Nintendo-trackern i samband med releasen av Tears of the Kingdom), med någon slags tanke om att det även skulle påverka enskilda picks.

Alla KPI:er som man vill ska peka uppåt. De prognostiserar växa 15-20/år, göra en kraftig marginalexpansion till en låg värdering. Hade detta varit ett svensknoterat bolag med verksamhet i norden så hade jag dunkat in halva portföljen här. Men nu är det noterat i Japan.

May 26, 2025 at 5:23 PM

Alla KPI:er som man vill ska peka uppåt. De prognostiserar växa 15-20/år, göra en kraftig marginalexpansion till en låg värdering. Hade detta varit ett svensknoterat bolag med verksamhet i norden så hade jag dunkat in halva portföljen här. Men nu är det noterat i Japan.

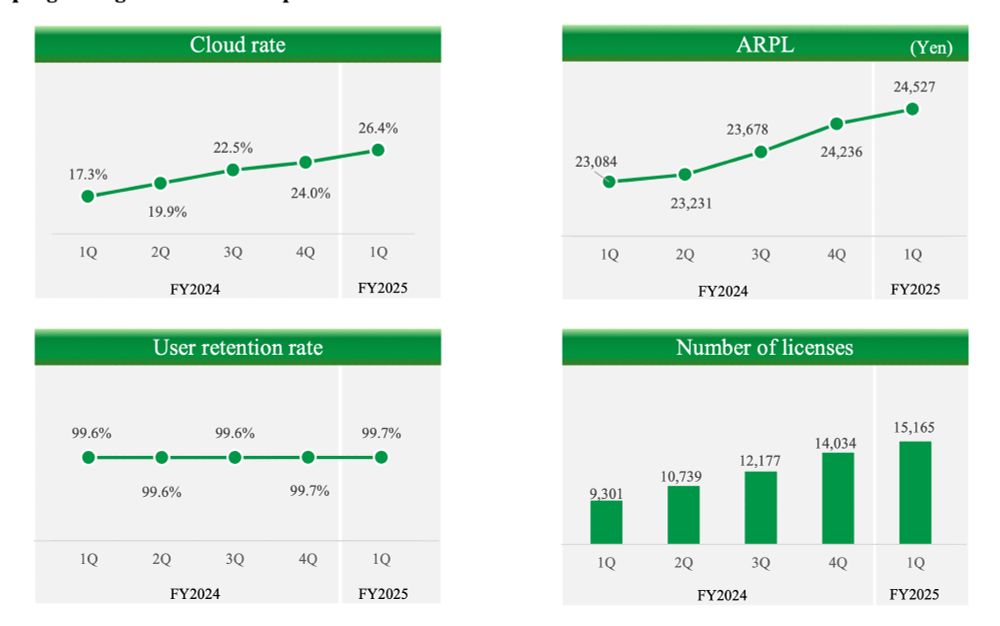

och ett finansiellt mål om att nå en Ebit-marginal om 40% under 2028 (idag är den lite under 4%). Outlooken för 2025 är att växa nya licenser runt 45%, SaaS-intäkter ca +50%, net profit +190%. Ett rule of 40-bolag som handlas på 2028 est. på Ev/Ebit under 4. (2025 40x, 2026 12x, 2027 6x, 2028 4x).

May 26, 2025 at 5:23 PM

och ett finansiellt mål om att nå en Ebit-marginal om 40% under 2028 (idag är den lite under 4%). Outlooken för 2025 är att växa nya licenser runt 45%, SaaS-intäkter ca +50%, net profit +190%. Ett rule of 40-bolag som handlas på 2028 est. på Ev/Ebit under 4. (2025 40x, 2026 12x, 2027 6x, 2028 4x).

Från typ ca 300 i början av 2022 till ca 15.000 nu. 2024 var första helåret sedan omställningen som man visade på positiv Ebit. Man har en Cloud penetration om 26,4% i Q1, en churn som är i princip obefintlig (0,3% i Q1),

May 26, 2025 at 5:23 PM

Från typ ca 300 i början av 2022 till ca 15.000 nu. 2024 var första helåret sedan omställningen som man visade på positiv Ebit. Man har en Cloud penetration om 26,4% i Q1, en churn som är i princip obefintlig (0,3% i Q1),

Försäljning av mjukvaran har i hög grad gått från on-prem (licens köpt och installerad lokalt hos varje kund) till SaaS. I början slaktades kurs och lönsamhet hårt, då man går miste om större up front- betalningar, men har haft en imponerande retention rate på folk som vaggats in i SaaS-modellen.

May 26, 2025 at 5:23 PM

Försäljning av mjukvaran har i hög grad gått från on-prem (licens köpt och installerad lokalt hos varje kund) till SaaS. I början slaktades kurs och lönsamhet hårt, då man går miste om större up front- betalningar, men har haft en imponerande retention rate på folk som vaggats in i SaaS-modellen.

Det är ett bolag med låg likviditet, då rör det sig mer. Upp 78% på året, man får lyfta blicken lite :)

May 15, 2025 at 2:16 PM

Det är ett bolag med låg likviditet, då rör det sig mer. Upp 78% på året, man får lyfta blicken lite :)